Prosta spółka akcyjna jest osobą prawną, czyli bytem odrębnym od swoich wspólników (akcjonariuszy). PSA, jak każdy przedsiębiorca, do prowadzenia biznesu potrzebuje własnego kapitału. W dzisiejszym wpisie wyjaśnimy czym jest kapitał założycielski. Opowiemy również jaki rodzaj kapitału założycielskiego występuje w Prostej spółce akcyjnej oraz czym się różni kapitał zakładowy od kapitału akcyjnego.

Co to jest kapitał założycielski (początkowy)?

Kapitał założycielski (początkowy) występuje w spółkach kapitałowych, czyli spółce z ograniczoną odpowiedzialnością, spółce akcyjnej oraz Prostej spółce akcyjnej. Jest to naturalna konsekwencja uznania tych spółek za osoby prawne, czyli podmioty posiadające własne prawa i obowiązki. Spółki kapitałowe bowiem ponoszą własną odpowiedzialność w oderwaniu od podmiotów jakimi są ich wspólnicy. W uproszczeniu można powiedzieć, że w spółkach kapitałowych wspólnicy przekazują kapitał spółce, aby ta miała środki na prowadzenie biznesu.

Co to jest kapitał zakładowy?

Kapitał zakładowy stanowi rodzaj kapitału założycielskiego. Jest to zawarta w umowie spółki łączna wysokość zobowiązań wspólników do wniesienia wkładów do spółki. Kapitał ten określa się w złotych polskich i odpowiada on sumie wartości nominalnej udziałów wszystkich wspólników. Natomiast „wkład” to po prostu majątek przekazywany spółce przez wspólnika.

Przykład: W zawartej przez 2 wspólników umowie spółki z ograniczoną odpowiedzialnością wspólnik A zobowiązał się do wniesienia wkładu 5.000 zł. Natomiast wspólnik B zobowiązał się do wniesienia 10.000 zł. Kapitał zakładowy tej spółki wynosi 15.000 zł (5.000 + 10.000). Udziały mają wartość nominalną po 50 zł. Wspólnik A posiadać będzie 100 udziałów (5.000/50), natomiast wspólnik B posiada 200 udziałów (10.000/50)

Innymi słowy kapitał zakładowy to wyłącznie informacja, jakie świadczenia wspólnicy są winni spółce.

Kapitał zakładowy = suma udziałów spółki

Kapitał zakładowy ma również związek z ilością udziałów wspólnika – odpowiada sumie wszystkich udziałów spółki. Na podanym przykładzie wspólnik A posiada 100 udziałów, natomiast wspólnik B aż 200 udziałów, czyli ma ich 2 razy więcej. Jest to podyktowane tym, że wspólnik B wniósł 2 razy więcej kapitału i dlatego otrzymał tyle udziałów. W spółkach z kapitałem zakładowym zasada jest prosta – ile kapitału wniosłeś tyle udziałów w spółce dostaniesz. Natomiast ilość udziałów wspólnika przekłada się co od zasady na ilość głosów, a tym samym na władzę w spółce. Innymi słowy w przypadku kapitału zakładowego obowiązuje zasada – im więcej kapitału tym większa władza w spółce.

Czy kapitał zakładowy jest stały?

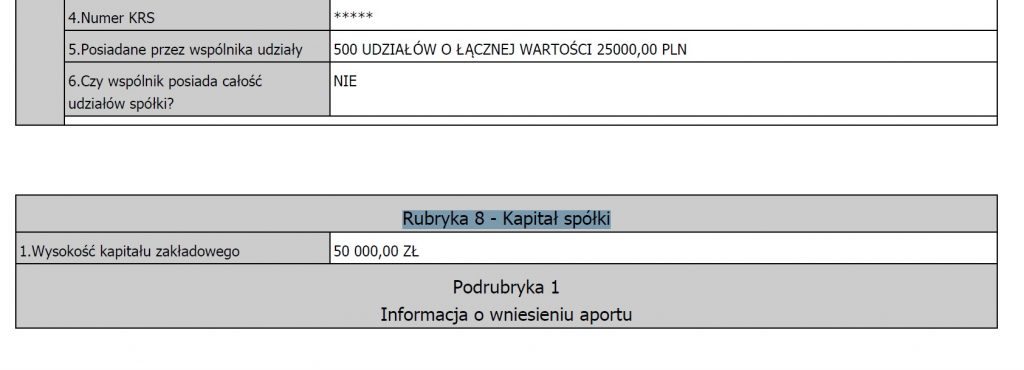

Wysokość kapitału zakładowego jest stała tzn. dopóki nie zostanie zmieniona w umowie spółki poprzez jego podwyższenie lub obniżenie kapitał ten pozostaje na tym samym poziomie. W umowie spółki można określić możliwość jego podwyższenia (dopłat od wspólników) bez zmiany umowy spółki. W przypadku sp. z o.o. cały kapitał trzeba wnieść przed jej zarejestrowaniem, przy spółce akcyjnej możliwe jest jego wpłacenie w późniejszym terminie. Wysokość kapitału zakładowego ujawnia się w rejestrze przedsiębiorców Krajowego Rejestru Sądowego w Dziale 1 Rubryce 8 – Kapitał spółki.

Wysokość kapitału zakładowego a majątek spółki

Dzięki temu, że wysokość kapitału zakładowego ujawnia się w KRS można sprawdzić ile wspólnicy zainwestowali w spółkę. Teoretycznie powinno być tak, że im wyższy kapitał zakładowy, tym bardziej wiarygodny finansowo (doinwestowany) kontrahent. Jednak wbrew pozorom wysokość kapitału zakładowego nie równa się wysokości faktycznego majątku spółki. Kapitału tego nie można utożsamiać z nienaruszalnym depozytem czy specjalnym funduszem, który ma gwarantować wierzycielom wypłacalność spółki. Ponieważ wkłady wnoszone przez wspólników służą do obracania tym kapitałem przez spółkę majątek spółki może być niższy niż kapitał zakładowy. W takim wypadku spółka ponosi stratę. Kapitał zakładowy ujawniony w KRS stanowi jedynie informację, ile środków do spółki wnieśli jej wspólnicy.

Jak sprawdzić majątek spółki?

O rzeczywistej kondycji finansowej spółki kapitałowej nie świadczy wysokość jej kapitału zakładowego, lecz wyliczenia wskazane w sprawozdaniu finansowym. Spółki kapitałowe mają obowiązek składania takiego sprawozdania do KRS raz w roku. Jednakże informacje te nie są dostępne w wyszukiwarce KRS do której link jest powyżej. Aby zapoznać się ze sprawozdaniem finansowym spółki trzeba przejrzeć jej akta rejestrowe. W tym celu trzeba zamówić akta w sądzie rejestrowym w obszarze działania którego spółka ma swoją siedzibę. Następnie czeka nas wycieczka do tego sądu i fizyczne przeglądanie akt. Akta rejestrowe są jawne i każdy może je przeglądać, a nawet wykonywać ich fotokopie.

Kapitał zakładowy w księgowości

Kapitał zakładowy występuje również w księgowości – jest abstrakcyjnym zapisem księgowym w bilansie spółki umieszczanym po stronie pasywów. Po stronie aktywów odpowiada mu wartość wkładów wniesionych przez wspólników na pokrycie udziałów oraz wartość składników majątku nabytych w zamian za te wkłady (tzw. zasada surogacji). Kapitał zakładowy to fundusz (kapitał) podstawowy w rozumieniu art. 36 ust. 2 Ustawy o rachunkowości oraz załącznika Nr 1 do niej. Warto wyjaśnić, że bilans spółki jest częścią sprawozdania finansowego spółki. Z bilansu wynikają informacje o zasobach kontrolowanych przez spółkę i ich źródłach (zobowiązaniach i kapitałach własnych). Jeśli zatem zależy nam na informacji o kondycji finansowej spółki więcej niż kwota kapitału zakładowego powie sprawozdanie finansowe.

Kapitał w Prostej spółce akcyjnej

Jak wskazaliśmy wcześniej kapitał założycielski występuje w spółkach kapitałowych, czyli spółce z ograniczoną odpowiedzialnością, spółce akcyjnej oraz Prostej spółce akcyjnej. W spółce z ograniczoną odpowiedzialnością oraz spółce akcyjnej kapitał początkowy nosi nazwę kapitału zakładowego. Jednakże w Prostej spółce akcyjnej nie występuje kapitał zakładowy – zamiast niego wprowadzony został nowy rodzaj kapitału założycielskiego – kapitał akcyjny.

Co to jest kapitał akcyjny?

Pomiędzy kapitałem początkowym występującym w sp. z o.o. i S.A. (kapitałem zakładowym), a kapitałem początkowym w PSA istnieją różnice. Dlatego kapitał początkowy w PSA nazwano kapitałem akcyjnym. Z uwagi na funkcję jaką pełni on w Prostej spółce akcyjnej bardziej trafne byłoby nazwanie go “kapitałem wkładowym”. Kapitał akcyjny stanowi bowiem (z pewnymi wyjątkami) sumę wkładów wniesionych na pokrycie akcji. Jednocześnie nie posiada on bezpośredniego związku z akcjami, co różni go od kapitału zakładowego. Różnice obu kapitałów opisujemy w kolejnym punkcie.

Kapitał akcyjny a kapitał zakładowy – różnice

W przypadku kapitału zakładowego (występującego w sp. z o.o. i S.A.) wartość wkładów wniesionych przez wspólników odpowiada ilości przysługujących im udziałów/akcji (przykład w zielonej ramce powyżej). Natomiast w PSA kapitał akcyjny nie dzieli się na akcje. Innymi słowy akcje Prostej spółki akcyjnej nie stanowią części kapitału akcyjnego (początkowego). W Prostej spółce akcyjnej akcje służą do określenia praw akcjonariusza w spółce. Zatem akcje te są „oderwane” od kapitału akcyjnego, ponieważ nie stanowią jego części. Innymi słowy przy kapitale zakładowym władza (ilość udziałów) w spółce zależy od wartości wniesionych wkładów, a w PSA akcje wyrażają prawa członkowskie (np. uprzywilejowanie co do ilości głosów, dywidendy) nie stanowiąc cząstki kapitału akcyjnego. Jest to pierwsza i najważniejsza różnica pomiędzy kapitałem zakładowym i kapitałem akcyjnym.

Zmiana wysokości kapitału akcyjnego w prostej spółce akcyjnej

W przeciwieństwie do kapitału zakładowego kapitał akcyjny ma cechować się zmiennością. Takie założenie ma ułatwić korzystanie przez spółkę ze środków stanowiących kapitał akcyjny poprzez ich „wyjęcie” z niego w razie konieczności przekazania tych środków na inny cel. Dlatego dokonanie wypłat z kapitału akcyjnego możliwe jest bez konieczności zmiany umowy spółki oraz przeprowadzenia tzw. postępowania konwokacyjnego (z wyjątkami). Konsekwencją takich założeń jest zakaz wskazywania kapitału akcyjnego w umowie PSA.

Po wpisie PSA do KRS wysokość kapitału akcyjnego podlega zmianom. Obniżenie kwoty kapitału akcyjnego może wynikać np. z wypłat dokonanych na rzecz wspólników. Jednakże taka wypłata nie może nastąpić bez uprzedniego wpisu zmiany wysokości kapitału akcyjnego do rejestru (art. 30015 § 6 K.s.h.).

Natomiast zwiększenie wysokości kapitału akcyjnego może być skutkiem emisji nowych akcji obejmowanych w zamian za wkłady podlegające zaliczeniu na kapitał akcyjny. Kapitał akcyjny wzrośnie również w sytuacji konieczności pokrycia strat poprzez jego zasilenie z zysku spółki zgodnie z art. 30019 K.s.h.

Kapitał w umowie Prostej spółki akcyjnej

W przeciwieństwie do kapitału zakładowego, który trzeba określić w umowie spółki kapitał akcyjny nie może być wskazany w umowie Prostej spółce akcyjnej. Wynika to z art. 3003 § 2 K.s.h. Dzięki temu w razie zmiany wysokości kapitału akcyjnego nie potrzeba zmieniać umowy PSA – stanowi to znaczne uproszczenie w stosunku do procedury zmiany kapitału zakładowego (występującej w sp. z o.o i S.A.). Natomiast w razie wskazania kapitału akcyjnego w umowie PSA sąd rejestrowy nie wpisze spółki do KRS. W takim wypadku aby rejestracja Prostej spółki akcyjnej była możliwa konieczna będzie zmiana umowy poprzez usunięcie z jej treści wysokości kapitału akcyjnego.

Gdzie jest informacja o kapitale akcyjnym?

Skoro kapitał akcyjny nie pojawia się w umowie spółki to powstaje pytanie gdzie się go zapisuje. Kapitał akcyjny zamiast w umowie spółki jest ujawniany w KRS. Wobec tego ewentualne wypłaty z kapitału akcyjnego skutkują obowiązkiem wpisu zmiany jego wysokości do rejestru (art. 30015 § 6 K.s.h.). Obowiązek wpisu zmiany kapitału akcyjnego do KRS ma również na celu ochronę wierzycieli PSA – uchwała o rozporządzeniu środkami z kapitału akcyjnego podlega kontroli przez sąd rejestrowy.

Informacja o wysokości kapitału akcyjnego jest elementem zgłoszenia Prostej spółki akcyjnej do rejestru (art. 30012 § 2 pkt 6 K.s.h.). W tej kwestii składane jest oświadczenie przez wszystkich członków zarządu (rady dyrektorów), które jest załącznikiem do zgłoszenia (art. 30012 § 3 pkt 2 K.s.h.).

Jak zatem widać, mimo że kapitał akcyjny nie jest wskazywany w umowie spółki to jest możliwe śledzenie jego zmian przez inne podmioty (np. wierzycieli).

Kapitał akcyjny na stronie internetowej spółki oraz w pismach i zamówieniach

Uwzględniając stosunkowo płynny charakter kapitału akcyjnego wysokość tego kapitału musi być wskazywana w pismach i zamówieniach handlowych spółki, jak również na jej stronie internetowej (art. 30060 § 1 K.s.h.). Konieczne jest wskazanie aktualnej wysokości kapitału akcyjnego.

Natomiast w przypadku pism i zamówień w formie papierowej by uniknąć konieczności ciągłego drukowania nowych dokumentów dopuszczalne jest wskazanie stanu kapitału akcyjnego na ostatni dzień poprzedniego roku obrotowego ze wskazaniem tego dnia (art. 30061 § 2 zd. 1), bez względu na to czy uległ on późniejszej zmianie. Natomiast w przypadku nowych spółek (którym nie minął pierwszy rok obrotowy) decyduje stan kapitału akcyjnego z dnia wpisu spółki do rejestru (art. 30061 § 2 zd. 2). Takie rozwiązanie nie może budzić sprzeciwu, bowiem i tak w każdym czasie możliwe jest sprawdzenie wysokości kapitału akcyjnego w wyszukiwarce KRS.

Ile wynosi minimalny kapitał zakładowy?

Kolejną różnicą pomiędzy kapitałem zakładowym a kapitałem akcyjnym jest kwota minimalnej wysokości kapitału koniecznej do założenia spółki. W przypadku spółki z ograniczoną odpowiedzialnością minimalny kapitał zakładowy wynosi 5.000 zł. Przed styczniem 2009 r. było to aż 50.000 zł, jednakże żeby ułatwić skorzystanie z tej spółki postanowiono dziesięciokrotnie obniżyć tę kwotę. Dzięki temu obecnie zgromadzenie środków na pokrycie kapitału zakładowego w spółce z o.o. nie stanowi już takiego wyzwania. Do założenia spółki akcyjnej minimalny kapitał zakładowy wynosi 100.000 zł, co stanowi znaczną barierę dla rozpoczęcia prowadzenia biznesu w tej formie.

Ile wynosi minimalny kapitał w Prostej spółce akcyjnej?

W przypadku Prostej spółki akcyjnej minimalny kapitał (akcyjny) wynosi zaledwie 1 zł. Dzięki takiemu rozwiązaniu brak kapitału nie będzie już stanowił formalnej przeszkody do rozpoczęcia prowadzenia biznesu. W praktyce z pewnością wspólnicy wniosą większy wkład, chcąc zapewnić spółce wystarczający kapitał do prowadzenia biznesu. Na etapie tworzenia PSA niepokrycie kapitału akcyjnego wymaganą minimalną będzie przeszkodą do wpisu spółki do rejestru (zob. art. 3004 pkt 3 K.s.h.). Po powstaniu spółki, wypłaty dokonywane z kapitału akcyjnego nie mogą doprowadzić do obniżenia jego kwoty poniżej technicznego minimum 1 zł (art. 30015 § 4 zd. 1 K.s.h.).

Jak obliczyć kwotę kapitału akcyjnego?

Kwotę kapitału akcyjnego stanowi suma wartości wkładów (pieniężnych i niepieniężnych) wniesionych na pokrycie akcji, z wyłączeniem wkładów, które nie mogą być przekazane na kapitał akcyjny.

WAŻNE: przy obliczaniu kapitału akcyjnego nie uwzględnia się stanowiących wkład na akcje praw niezbywalnych, świadczenia pracy lub usług.

Na etapie rejestracji spółki wysokość kapitału akcyjnego stanowi wartość rzeczywiście wniesionych wkładów podlegających zaliczeniu na kapitał akcyjny. Innymi słowy w kwocie kapitału akcyjnego nie uwzględnia się wkładów, do których wniesienia zobowiązali się akcjonariusze PSA, a które w chwili składania wniosku o wpis spółki do KRS nie zostały jeszcze wniesione.

Z kolejnego wpisu dotyczącego wkładów dowiesz się między innymi:

- Co może być wkładem do Prostej spółki akcyjnej?

- Czy wkładem do Prostej spółki akcyjnej może być świadczenie pracy albo świadczenie usług?

- Jaki jest minimalny wkład akcjonariusza?

- Jak wnieść wkład do Prostej spółki akcyjnej?

Kapitał w Prostej spółce akcyjnej podsumowanie

- Kapitałem początkowym w spółkach kapitałowych jest kapitał zakładowy oraz kapitał akcyjny.

- Kapitał zakładowy to zawarta w umowie spółki łączna wysokość zobowiązań wspólników do wniesienia wkładów do spółki. Odpowiada on również sumie wszystkich udziałów spółki. Wysokość kapitału zakładowego jest względnie stała. Kapitał zakładowy jest wskazywany w umowie spółki oraz w KRS. Wysokość kapitału zakładowego nie równa się wysokości faktycznego majątku spółki.

- W Prostej spółce akcyjnej zamiast kapitału zakładowego występuje kapitał akcyjny. Stanowi on (z pewnymi wyjątkami) sumę wkładów wniesionych na pokrycie akcji.

- W Prostej spółce akcyjnej akcje służą do określenia praw akcjonariusza w spółce. Kapitał akcyjny nie dzieli się na akcje; akcje Prostej spółki akcyjnej nie stanowią części kapitału akcyjnego (początkowego). Przy kapitale zakładowym władza (ilość udziałów) w spółce zależy od wartości wniesionych wkładów, a w PSA akcje wyrażają prawa członkowskie (np. uprzywilejowanie co do ilości głosów, dywidendy) nie stanowiąc cząstki kapitału akcyjnego. Jest to największa różnica kapitału akcyjnego w stosunku do kapitału zakładowego.

- W przeciwieństwie do kapitału zakładowego kapitał akcyjny ma cechować się zmiennością. Jest on ujawniany w KRS i nie może być ujawniany w umowie spółki.

- W sp. z o.o. minimalny kapitał (zakładowy) wynosi 5000 zł, natomiast w S.A. jest to aż 100.000 zł. W PSA minimalny kapitał (akcyjny) wynosi zaledwie 1 zł.

- Kwotę kapitału akcyjnego stanowi suma wartości wkładów (pieniężnych i niepieniężnych) wniesionych na pokrycie akcji, z wyłączeniem wkładów w postaci praw niezbywalnych, świadczenia pracy lub usług.

Jeśli masz dodatkowe pytania związane z kwestią kapitału w Prostej spółce akcyjnej – daj znać w komentarzu lub odezwij się do nas.

Po przeczytaniu nasuwa się parę pytań:

1) Gdzie wnosi się ten początkowy kapitał akcyjny przy PSA? Spółka podczas rejestracji nie ma jeszcze nawet konta bankowego.

2) Czy kapitał akcyjny zwiększa się gdy akcjonariusze wpłacają środki, które zobowiązali się wpłacić w umowie, ale nie zrobili tego zaraz przy założeniu spółki?

3) Czy spółka może dowolnie korzystać z kapitału na pokrycie kosztów funkcjonowania (czy może potrzebna jest jakaś uchwała?)? Czy gdy spółka wydaje te środki na pensje i inne koszty to kapitał akcyjny spada?

Panie Konradzie,

poruszył Pan parę ciekawych kwestii, które będą przedmiotem najbliższego wpisu. Jako że jeszcze nie został on opublikowany śpieszę z wyjaśnieniami.

Ad. 1) Do rejestracji PSA wymagane jest oświadczenie organu reprezentacji (członków zarządu/rady dyrektorów), że „na dzień złożenia oświadczenia kapitał akcyjny Spółki wynosi” określoną kwotę oraz oświadczenie, że wszystkie „wkłady do Spółki na pokrycie akcji zostały wniesione w części przewidzianej w umowie spółki”. Natomiast w praktyce nikt nie weryfikuje czy kwoty te zostały w rzeczywistości wniesione – wszystko opiera się na ww. oświadczeniach zarządu/rady dyrektorów (którzy ponoszą odpowiedzialność jeśli te oświadczenia nie są zgodne z prawdą). Ma Pan rację, że momencie założenia PSA spółka nie posiada jeszcze rachunku bankowego. Nic nie stoi jednak na przeszkodzie, aby wkłady zostały wniesione w gotówce.

Inną możliwością jest założenie rachunku bankowego dla Spółki w organizacji (ta powstaje w momencie zawarcia umowy spółki, lecz jeszcze przed jej wpisaniem do KRS). Co prawda banki wymagają do założenia takiego rachunku numerów NIP i REGON dla spółki w organizacji, jednakże udało mi się przeprowadzić taką procedurę dla jednego z Klientów dzięki czemu z sukcesem założył w banku konto dla spółki przed jej wpisaniem do KRS. W takim wypadku wkłady mogą zostać wpłacone na rachunek bankowy po zawarciu umowy spółki, lecz przed złożeniem wniosku o wpis spółki do KRS (będzie to na pewno utrudnione przy rejestracji przez system s24 z uwagi na konieczność złożenia wniosku w terminie 7 dni od dnia zawarcia umowy spółki).

Ad. 2) Kwotę kapitału akcyjnego stanowi suma wartości wkładów wniesionych na pokrycie akcji (z wyjątkami). Zatem w przypadku wpłat akcjonariuszy na kapitał akcyjny ten będzie się powiększał każdorazowo o wpłacone kwoty.

Ad. 3) Kapitał akcyjny (podobnie jak kapitał zakładowy) to nie żelazna rezerwa, z której spółka nie może korzystać. Nie stanowi on depozytu który np. ma zostać przeznaczony na spłatę potencjalnych zobowiązań aby zabezpieczyć wierzycieli. Wręcz przeciwnie, jest to kapitał który umożliwia spółce prowadzenie działalności gospodarczej (ta bez środków na start byłaby przecież niemożliwa). Jeśli więc przykładowo kapitał akcyjny w PSA wynosi 20.000 zł (wkład pieniężny) to po pewnym czasie spółka nie będzie mieć w swojej kasie całej tej kwoty. Część z tych środków zostanie bowiem przeznaczona właśnie na bieżącą działalność spółki (najem siedziby, pensje dla pracowników, zakup materiałów do produkcji, etc.). Nie jest w tym zakresie potrzebna żadna uchwała akcjonariuszy. Kwota kapitału akcyjnego będzie taka sama mimo, że spółka wskutek swojej działalności operacyjnej będzie posiadała mniej niż 20.000 zł na koncie. Dzieje się tak dlatego, że kapitał akcyjny to nie kwota aktualnego majątku PSA, lecz „suma wartości wkładów wniesionych na pokrycie akcji”. Dopiero w momencie wypłat na rzecz wspólników, czyli zmiany „sumy wartości wkładów wniesionych na pokrycie akcji„ dojdzie do obniżenia wysokości kapitału akcyjnego.

Mam nadzieję, że moja odpowiedź rozjaśniła poruszone kwestie. Jeśli pojawią się jeszcze jakieś pytania zachęcam do kontaktu telefonicznego lub mailowego (dane znajdują się pod komentarzem, na dole strony).

Pozdrawiam 🙂

Dzień dobry, po zapoznaniu się z artykułem zastanawiam się nad następującymi kwestiami:

1. kapitał akcyjny cechuje się zmiennością – czy akcjonariusze po zawiązaniu spółki i wniesieniu w całości określonych w umowie spółki wkładów pieniężnych (które również pokryły wszystkie wyemitowane akcje) mogą wnosić dalsze wkłady pieniężne (nie wskazane w umowie spółki)? Czy w takim przypadku wymagana jest zmiana umowy spółki czy wystarczy uchwała WZA o wniesieniu dodatkowych wkładów ponad te które przewidywała umowa spółki?

2. czy może być tak, że wnoszone wkłady pieniężne są przeznaczane wyłącznie na kapitał akcyjny, a nie na akcje i odwrotnie – czyli że są przeznaczane wyłącznie na pokrycie akcji, a nie na kapitał?

Dzień dobry Pani Małgorzato,

odpowiadając na zadane pytania:

1. oczywiście do Prostej Spółki Akcyjnej mogą być wnoszone dalsze wkłady przez wspólników (akcjonariuszy). Ponieważ to w umowie spółki akcjonariusze ustalają jakie wkłady mają zostać wniesione do spółki, co do zasady wniesienie nowych wkładów skutkować będzie emisją nowych akcji. Emisja nowych akcji może nastąpić albo w drodze zmiany umowy spółki albo następująca na podstawie dotychczasowych postanowień jej umowy – bez konieczności jej zmiany (zgodnie z art. 300[103] K.s.h.). W tym drugi wypadku należy w umowie spółki określić maksymalną liczbę akcji, które mogą zostać wyemitowane przez spółkę oraz termin ich emisji. W tym celu oczywiście konieczne jest podjęcie uchwały Walnego Zgromadzenia o emisji nowych akcji. W takim wypadku nie ma jednak konieczności podejmowania uchwały o zmianie umowy spółki (bowiem wspólnicy zgodzili się już na nią wcześniej co znalazło odzwierciedlenie w treści umowy spółki).

2. Istnieją sytuacje kiedy wkład akcjonariusza nie jest doliczany do kapitału akcyjnego (wniesienie jako wkład na akcje praw niezbywalnych, świadczenia pracy lub usług). W takiej sytuacji wkład jest zaliczany wyłącznie na akcje, ale nie zasila kapitału akcyjnego.

Natomiast odwrotna sytuacja może być problematyczna choćby ze względów księgowych. W Prostej Spółce Akcyjnej konieczne jest prowadzenie pełnej księgowości – wszystkie wpłaty na rzecz Spółki muszą być dokonywane pod konkretnym tytułem prawny (np. pożyczka od wspólnika, wpłata na pokrycie akcji etc.). Z tego względu przekazanie pieniędzy Spółce musi nastąpić pod konkretnym tytułem prawnym. W sytuacji przekazania na rzecz PSA środków „bez tytułu prawnego” pojawi się problem rachunkowy tzn. ich zaksięgowania. Na marginesie akcjonariusze również chcieliby zapewne otrzymać ekwiwalent za wniesione środki w postaci akcji.

Pozdrawiam

Panie Pawle, bardzo dziękuje za wyjaśnienie.

Jak rozumiem ta elastyczność podwyższania kapitału akcyjnego przejawia się zatem w zasadzie możliwością sukcesywnego dokonywania wpłat – ale wyłącznie w granicach wkładów pieniężnych określonych w umowie spółki. I drugi wniosek, że wnoszone do spółki wkłady pieniężne zawsze muszą pokrywać jakieś akcje i niejako automatyczne podwyższają wówczas kapitał akcyjny, a jeżeli dotychczasowe akcje zostały pokryte to aby dokapitalizować spółkę należy przeprowadzić emisję nowych akcji. Czyli przekazanie pieniędzy Spółce pod tytułem: „na podniesienie kapitału akcyjnego ” nie może stanowić samo w sobie tytułu prawnego. Czy dobrze myślę? Przepraszam ale z uwagi na specyfikę tej spółki przejawiającej się „oderwaniem” akcji od kapitału mam trochę problem ze zrozumieniem tych zagadnień.